医療法人設立申請_相続対策

年2回の医療法人設立申請について、秋の申請の準備がスタートしています。都道府県によって申請要件などが違いますので、ご留意ください。早めの相談をして準備を開始することがおススメです。

相続税からみる、法人化の影響について。

個人診療所と医療法人で違う相続税

【ポイント】

①医療法人化すると院長の「所得税の節税にはなります」

②個人診療所のままだと相続税が大きくなります

クリニックの財産の評価を下げることで、相続対策になります。その理由は、税金のもとになる基準価額が下がるからです。

財産の評価とは、個人診療所と医療法人で違いがあります。

個人診療所の財産評価

個人診療所の場合は、院長の財産とクリニックの財産は合算されて課税対象となります。(クリニックの土地建物、医療機器、個人の借入、クリニックの借入)個人商店のイメージです。お財布の区別がつきにくいです。

医療法人の財産評価

医療法人の場合、2パターンが考えられます。

①出資持分の定めのある医療法人

持分の定めのある医療法人の場合

⇒出資持分が相続税の課税対象

出資持分の評価は、「取引相場のない株式の評価(※)」に準じることとなっており、その法人の純資産価額を基準にする方法と同種同規模の法人の数値を基準にする方法を併用して計算します。

②出資持分の定めのない医療法人

持分の定めのない医療法人の場合

⇒基金に拠出した金額が相続税の課税対象

医療法人を退職する際に払い戻される金額は、拠出した金額が限度になります。

取引相場のない株式-出資持分評価の計算方法

旧制度の医療法人の出資持分は、贈与税・相続税の評価上「取引相場のない株式」と呼ばれています。評価方法は大きく分けて2種類あります。純資産価額による評価と類似業種比準価額があります。

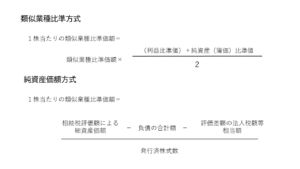

1.純資産価額による評価法

相続開始時の法人の資産から負債を差し引いた額(純資産額)を持分の口数により割り戻し、持分1口当たりの評価額を算出する方法です。

この時の資産・負債は帳簿上のものではなく、相続税評価に評価しなおした額を用います。また、この資産・負債については帳簿上には記載がなくても、実際には存在する財産(借地権など)も計上する必要があります。

2.類似業種比準による評価法

公開している株であれば、日々取引されている株価があります。類似業種比準方式は、類似業種の上場会社と「配当」「利益」「純資産価額(簿価)」の3要素がどの程度違うのか、その違いの程度を類似業種の上場株の平均株価に反映させて評価する方法です。この類似業種の株価、配当、純資産価額は国税庁が公表しています。

医療法人は上場できませんので、類似する業種がないため、業種番号113の「その他の産業」を用います。また、配当もできないため、利益、純資産価額のみ比較することになります。

3.純資産価額方式と類似業種比準方式の違い

純資産価額方式は、その法人の財産を清算して換金したら1口当たりいくら返ってくるかを算出していますが、類似業種比準方式は、もしその法人を公開させたらいくらで取引されるかを算出してします。

4.法人の規模によって使える評価法が異なる

純資産価額方式と類似業種比準方式という2つの評価法について、選択の自由はありません。法人の規模(従業員数、総資産価額および売上高)によって、どちらを使うのかが決まっています。

・大規模:原則として類似業種比準方式

・中規模:純資産評価方式と類似業種比準方式の併用

・小規模:原則として純資産評価額方式